老後2000万円問題…

老後資金を確保するカギは

『貯蓄型保険』

今話題の資産運用法を徹底解説!

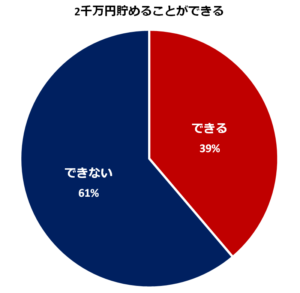

あなたは老後までに2000万円の

生活資金を準備できますか?

2019年6月に金融庁より発表され

多くの国民が不安を抱えることになった『老後2000万円問題』

2020年以降の日本経済の動向

◆今後も平均寿命は伸び続ける

◆退職金の減少傾向

◆年金支給額の減少傾向

これらの理由から算出された老後資金2000万円なんですが…

実際にためることができると答えた人はわずか4割

それもそのはず

老後までに2000万円の資金を準備するためには30歳から35年間

毎月約48000円貯金しないといけないのです。

なかなかハードルが高いですよね…

老後資金を貯蓄のみで貯める場合

2000万円 ÷ (35年 × 12ヶ月)

=4万7619円

少子高齢化に伴い、年金システムの崩壊も囁かれる中

長期的な資産運用で資産を増やしていくことの必要性が日に日に増しています。

資産運用というと株式投資やFXなどリスクの高いイメージを持ってしまい

導入に躊躇してしまいますよね。

そこで今注目されているのが『貯蓄型保険での長期的な資産運用』です!

メガバンクの1000倍の利率で運用できる貯蓄型保険とは?

貯蓄型保険とは万が一に備えながら将来のための貯蓄ができる保険のことです。

メガバンクの1000倍の利率で増やせる理由は解約返戻金!

商品によって変動はありますが高いものだと110%を超えるものもあり、

国内メガバンクの利率は0.01%なので、貯蓄型保険は非常に高い利率であることがわかります。

また、貯蓄型保険は

所得税、住民税控除の対象になります。

自分のライフプランに合った保険選びが大切!

私は、最近子供が生まれたのですが

将来に備えて金融資産を積み上げたいものの

子供の教育費などの支出のウェイトを考えると

思うように老後資金を貯めることができずに悩んでいました。

大学卒業までにかかる教育費は約1000万円

このままではと思い探した結果、見つけたのが

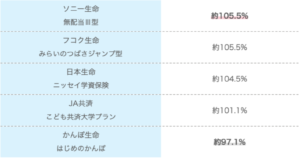

ママやパパの間で人気のソニー生命の学資保険でした

人気の秘密はどこよりも高い解約返戻率!

元本割れしている保険も多い中、なんと105%と高い返戻率をキープしています。

他の学資保険の紹介も兼ねて比較してみます

*契約者30歳男性、被保険者0歳の場合

*契約者30歳男性、被保険者0歳の場合

*受け取り総額200万円で計算(かんぽ生命のみ195万円)

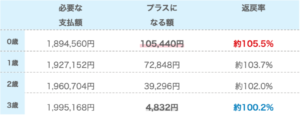

学資保険は早く入るかどうかで

10万円も受取額に差がでます

学資保険は基本、子供が小さいうちに入るほどお得な仕組みになっています。

0歳と3歳で比べると、同じ支払額でも受取額で10万円以上の差がつくケースも!

例えば、受け取り金額を200万円にした場合次のようになります。

貯蓄型保険の紹介

他にも

◆終身保険

被保険者が死亡した場合、保険金が給付される生命保険。

◆養老保険

死亡保険金だけではなく、生存し満期を迎えた場合にも満期保証金が支払われる保険

◆個人年金保険

公的年金とは別に、保険会社と私的に契約する年金保険。老後のリスクに備えることを目的とする

現在では日本より金利の高い諸外国の通過を利用した『外貨建て保険』も主流になっています。

自分にあったプランが分からない人必見

ソニー生命のオンライン無料相談がオススメです!

ライフプランナーが家計や貯蓄、投資といった幅広い観点から相談に乗ってくれ

将来の収支を見える化して一人ひとりにあったプランをオーダーメイドで作成してくれます。

さらに、今だけ!

オンライン無料相談に応募した人の中から抽選で豪華商品が当たるキャンペーン中!